De bästa onlinebankerna och budgetverktygen att ersätta enkelt

Om du bankar med Simple är du sannolikt fortfarande orolig över nyheten om att det håller på att stängas. Du letar förmodligen också frenetiskt efter ett bra alternativ till nätbankstjänsten innan den gör det. Vi har gjort research och hittat flera alternativ för både onlinebanktjänster och budgetverktyg, så förhoppningsvis kan du hitta något som passar bra.

Simple var älskad på grund av dess oöverträffade svit av budgetverktyg och dess användarvänliga app. Det gjorde det enkelt att se dina senaste transaktioner och Safe-to-Spend-pengar, plus att du kan avsätta pengar för mål och utgifter samtidigt som du bygger upp dina besparingar med minimal ansträngning. Och som sådan finns det ingen riktig direkt motsvarighet till appen.

Som sagt, vi delade in våra alternativ i två kategorier: onlinebank och budgetverktyg, eftersom det var de två huvudsakliga anledningarna till att människor använde Simple. Vissa onlinebanksalternativ erbjuder också budgetverktyg, men du kanske upptäcker att du måste ladda ner en budgetapp utöver en ny bankapp för att täcka dina behov på rätt sätt som Simple gjorde.

Uppdatering, 7/7/21: Klocka har tagits bort på grund av bedräglig aktivitet. Vi rekommenderar inte längre denna tjänst.

För nätbank

Simples onlinebankverktyg är populära eftersom de gjorde det enkelt att hantera dina pengar. Dess miljontals kunder använde den för att spåra sin ekonomi, betala räkningar, planera för utgifter och lägga undan pengar för en regnig dag. Det möjliggjorde också delade konton och gjorde ett snabbt arbete med att överföra pengar.

När vi undersökte alternativ för internetbanker tittade vi på r/SimpleBanking på Reddit, där användare skapade en megatråd som diskuterade alternativ. Användaren 11jwolfe2 skapade till och med ett användbart kalkylblad i Google Docs som jämförde specifika detaljer mellan Simple och vart och ett av de andra populära alternativen. Även om det kalkylarket täcker dussintals alternativ, med fler detaljer som läggs till hela tiden, inkluderade vi de fem starkaste alternativen här.

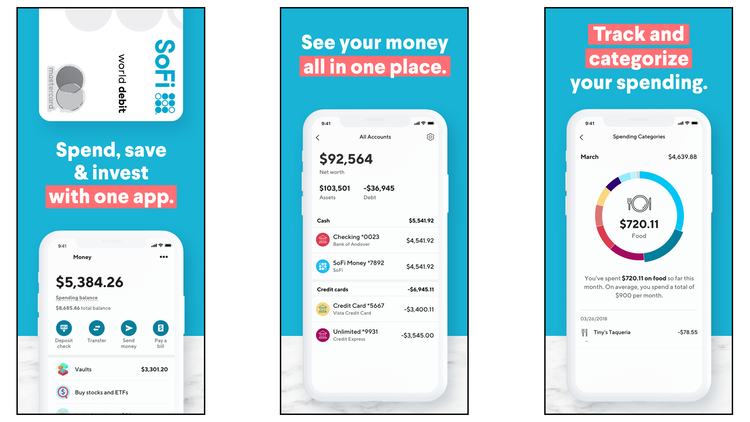

Ett allt-i-ett, verktygsrikt alternativ: SoFi

SoFi (gratis, utan minimikrav eller underhållsavgifter) är en fantastisk allt-i-ett-app för att hantera dina pengar. Med det får du ett Online Cash Management-konto, som i huvudsak är en hybrid av check- och sparkonton. SoFi låter dig välja mellan ett gemensamt konto eller ett individuellt konto. Den erbjuder både lån och kreditkort, gör det enkelt att investera i aktier eller köpa krypto och stöder både Google Pay och Apple Pay. Dessutom håller tvåfaktorsautentisering dina pengar och information säker.

Även om SoFi erbjuder robusta onlinebankalternativ, är dess teknikdrivna design det som gör det till ett så bra val. SoFi har investerat mycket tid och pengar i sin webbplats och app, för att säkerställa att den är pålitlig, funktionsrik, alltid uppdaterad och lätt att använda. Appen har en snygg layout, med allt tydligt märkt och visas i färgglada diagram. Och under din ekonomiska information ser du en mängd olika verktyg för finansiell planering, utbildningsresurser och de senaste finansiella nyheterna så att du alltid har koll.

SoFi har också ett verktyg för hantering av pengar och mål som heter Relay. Detta spårar alla dina utgifter på en centraliserad plats, inklusive dina kreditkort. Det ger övervakning av kreditvärdighet, utgiftsuppdelningar, ekonomiska insikter och målsättningsalternativ. Relä gör det enkelt att hålla ett öga på helheten utan större ansträngning. SoFis målalternativ, Vaults, är också bra. Du kommer att automatiskt investera månadsvis i dina valv, och det kan också ta avrundade förändringar från varje transaktion du gör.

De största nackdelarna med SoFi är att dess valv inte är lika anpassningsbara som Simples och att det saknar Simples specifika kostnadskategorier (tänk: Hyra/inteckning, Livsmedel, Telefon) och därmed någon form av automatiserad finansiering för dem. Och även om det inte finns något alternativ för att skapa anpassade transaktionsnoteringar, kan du lägga till en tagg till varje avgift för åtminstone lite organisation. Det verkar inte finnas något stöd för närvarande för inkommande banköverföringar, omedelbara konto-till-konto-överföringar eller CSV/JSON-export heller.

]( https://play.google.com/store/apps/details?id=com.sofi.mobile&hl=en_US&gl=US )

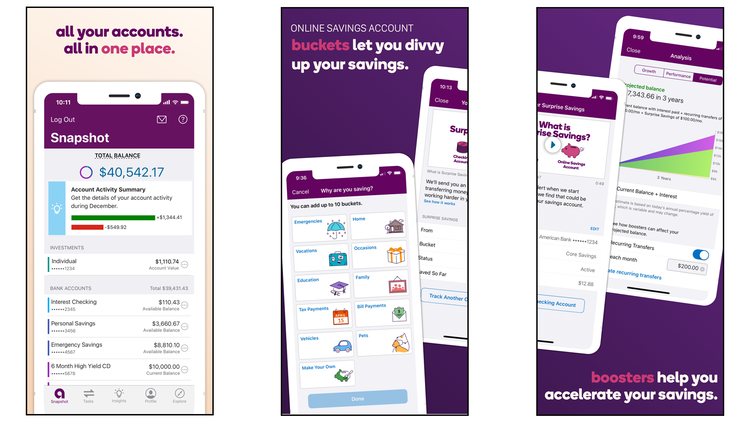

Skopor, investeringar och förmåner: Ally

Ally (gratis, utan minimikrav eller underhållsavgifter) är ett annat fantastiskt alternativ. Den har bra räntor, ett väletablerat namn (det var trots allt den första nätbanken), och den har många av de fördelar som traditionella banker erbjuder, som banköverföringar. Det är ett utmärkt alternativ för vardagliga bankbehov såväl som för investeringar, med alternativ för ett onlinesparkonto med 0,50 % APY på alla saldonivåer. Du kan sätta in checkar, söka i din transaktionshistorik, kontrollera dina saldon och överföra pengar mellan Ally Bank-konton och de hos andra banker. Tjänsten gör det också enkelt att betala räkningar och se dina kommande planerade betalningar.

Från appen eller webbportalen kan du ställa in och hantera inställningar för ditt Ally-betalkort och kontrollera hur, när och var ditt kort används. Du kommer också att kunna hantera CD-ränteutbetalningar och löptidsalternativ. Med ett onlinesparkonto har du upp till 10 anpassningsbara hinkar till ditt förfogande för att organisera dina pengar, plus att du kan ställa in boosters för att automatisera och maximera dina besparingar.

Med Ally har du också massor av investeringsfunktioner till hands, både hanterade och självstyrda. Ally tar inte ut några rådgivnings- eller provisionsavgifter och den erbjuder en målspårare för att, ja, spåra ditt konto. Den tillhandahåller också automatiserade portföljstrategier, avancerade diagramverktyg, strömmande offerter och de senaste marknadsnyheterna, som alla är tillgängliga från appen så att du kan hantera dina pengar även när du är på språng. Ally stöder även Google Pay, Apple Pay, Venmo och Zelle, vilket gör det enkelt att överföra pengar hur du vill.

Ally är ganska robust och väl avrundad, men den har några brister som är värda att nämna. Det verkar inte ha dedikerade utgiftskategorier eller mål. Och även om det kan runda upp dina transaktioner till närmaste dollar och låta dig skapa en återkommande överföring till ditt sparkonto, finns det inga andra alternativ för automatisk utgiftsfinansiering. Detta är en stor besvikelse för dem som är beroende av dessa.

]( https://play.google.com/store/apps/details?id=com.ally.MobileBanking&hl=en_US&gl=US )

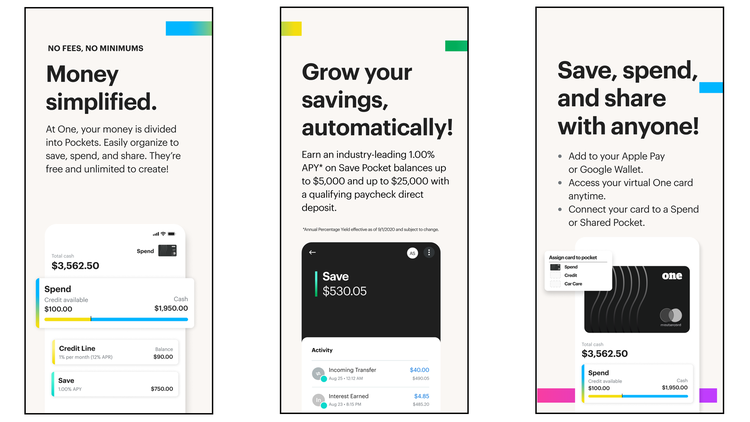

Dela pengar enkelt: One Finance

One Finance (gratis, utan minimikrav eller underhållsavgifter) har fokus på ekonomiskt välbefinnande. Det gör det enkelt för dig att organisera och dela pengar genom Pockets och stör dig inte med avgifter eller minimibelopp. Det erbjuder både check- och sparkonton (med en imponerande ränta på 1-3 % för det senare). Du kan registrera dig för ett individuellt konto, men det erbjuder tekniskt sett inte gemensamma konton; snarare erbjuder den Shared Pockets, som låter dig dela pengar utan krångel av ytterligare konton eller kort.

I fickorna finns dina pengar på One Finance, och de är det närmaste alternativet till Simple’s Expenses. Det finns ingen gräns för hur många fickor du kan göra eller vad du kan namnge dem, vilket är praktiskt. Du måste tilldela ditt kort till en specifik ficka innan du använder ditt bankkort före användning, vilket kan bli irriterande, men funktionen är verkligen trevlig. Banken har uppgett på Twitter att den för närvarande arbetar med något lite enklare än Pockets och mer liknar Simple’s Goals dock.

One Finance låter dig samla dina inköp till Auto-Save Pocket (och tjäna 3 % APY). Du kan också tjäna 3 % APY på upp till 10 % av din direkta insättning (upp till 1 000 $ per månad) utöver den 1 % APY du får med en Spara Pocket.

One Finance gör också en kreditgräns tillgänglig för dig om du skulle behöva det. Ingen ränta tas ut om du betalar tillbaka den inom den månad du lånar; annars måste du betala 1 % per månad (12 % APR) om ditt saldo överförs till en annan månad. Det låter dig också få tillgång till pengar från din lönecheck tidigare om du ställer in direktinsättning. One Finance är integrerad med Venmo, Apple Pay och Google Pay också, om du behöver ytterligare sätt att skicka pengar.

De främsta nackdelarna med One Finance är att den saknar funktioner som checkar, tvåfaktorsautentisering och automatisk mål- och utgiftsfinansiering och utgifter. Sammantaget är One Finance dock ett utmärkt val för dem med massor av delade utgifter med vänner, rumskamrater och familjemedlemmar, och det ser ut som att ännu fler funktioner snart kommer att finnas tillgängliga om du kan vänta.

]( https://play.google.com/store/apps/details?id=com.onefinance.one )

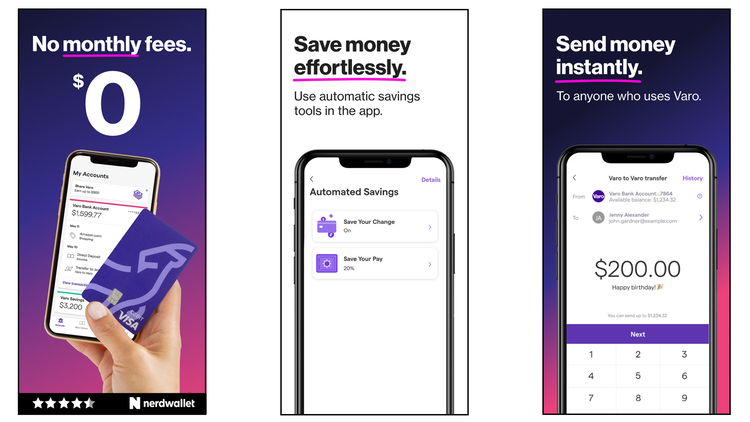

Höga räntor och ingen avgiftskontroll: Varo

Varo (gratis, utan minimikrav eller underhållsavgifter) är en helt digital onlinebank som erbjuder avgiftsfria check- och sparkonton, tillsammans med ett enormt bankomatnätverk. Det låter dig till och med få din lönecheck upp till två dagar i förtid med direkt insättning. Varo tar inte ut några avgifter för månadskontounderhåll, utbyte av Visa-betalkort (via USPS), utländska transaktioner, uttag från bankomater inom nätverket, ACH-banköverföringar, kontantuttag över disk eller Varo-bankkonto-till-kontoöverföringar.

Det är också ett bra alternativ om du letar efter en hög ränta på ett sparkonto. Den erbjuder allt från 0,40 % upp till 2,80 % APY, vilket gör det lättare att tjäna mer pengar samtidigt som du sparar, och det kräver inte ett minimibelopp för att öppna eller underhålla ett konto. Du kommer att börja tjäna 0,40 % APY och sedan arbeta dig upp till räntan på 2,80 % om du uppfyller följande krav: att ha ett dagligt sparsaldo på 10 000 USD eller mindre, göra minst fem Varo-debetinköp varje månad och ta emot totalt direkt insättningar på 1 000 USD eller mer varje månad.

Varos uttagsautomatnätverk inkluderar mer än 55 000 AllPoint-uttagsautomater över hela världen, och om du använder en av dem behöver du aldrig betala en bankomatavgift från Varo (även om det tillkommer en avgift för uttag utanför nätverket). Den avstår också från övertrasseringsavgifter på upp till 50 USD på alla transaktioner och stöder både Google Pay och Samsung Pay.

Varo verkar vara ett bra alternativ för tonåringar och studenter, eller de som skapar sitt första konto. Det saknar dock många av de mer avancerade funktionerna som finns i mer robusta alternativ, såsom gemensamma konton, dedikerade mål och kostnadsalternativ, konto-till-konto-överföringar, transaktionsnoteringar och aviseringar, lättförståeliga insikter och grafer och ev. typ av budgetverktyg. Du kommer definitivt att vilja ladda ner en separat budgetapp utöver denna för att hålla allt organiserat.

]( https://play.google.com/store/apps/details?id=com.varomoney.varo&hl=en_US&gl=US )

För budgetverktyg

Utöver dess onlinebankfunktioner var den andra enastående delen av Simple dess otaliga budgetverktyg. Eftersom inte alla nätbanktjänster erbjuder dessa, kan det vara fördelaktigt att ladda ner en av dessa appar utöver den nya nätbanksappen du väljer så att du kan hålla koll på dina räkningar och månatliga budgetmål. Vi har inkluderat de fyra bästa budgetapparna nedan.

För budgetering och kreditövervakning: Mint

Mint (gratis) är en av de mest kända apparna för budgetering. Den centraliserar alla dina konton på ett ställe, så att du kan se hela bilden, plus att den erbjuder lättförståeliga verktyg så att du kan skapa och hålla dig till din budget. Appen erbjuder till och med kreditövervakning och räkningsspårning så att du kan hålla ett öga inte bara på din historiska ekonomi, utan även din framtida.

Med Mint vet du alltid exakt hur mycket pengar du har att spendera på dina kontanter, kreditkort och investeringar. Du kan också spåra dina utgifter över olika månader, kategorier och handlare. Detta gör det enkelt att se hur mycket pengar du vanligtvis spenderar på saker som mat, hyra, lån, transporter, och det låter dig skapa specifika budgetar för varje kategori och tilldela pengar till dem.

Mint skickar varningar för en mängd olika saker, som när den upptäcker misstänkta transaktioner eller när du överskrider din budget. Detta gör det lättare för dig att hålla koll på frågor innan de blir ett allvarligt problem. Var och en av dina budgetar är också färgkodade, så att du enkelt kan se hur dina utgifter fördelar sig per kategori med ett ögonkast. Mint är ett kraftfullt verktyg som hjälper dig att lära dig att budgetera och tänka på din ekonomi proaktivt.

]( https://play.google.com/store/apps/details?id=com.mint&hl=en_US )

För nollbaserad budgetering: Du behöver en budget

Om du tränar nollbaserad budgetering, där du står för varje dollar av din inkomst, bör du kolla in You Need a Budget (11,99 USD per månad, eller 84 USD per år). Tjänsten har fyra regler för sitt system: Ge varje dollar ett jobb, omfamna dina verkliga utgifter, rulla med slagen och åldra dina pengar. Reglerna är utformade för att hjälpa dig ta kontroll över din ekonomi, hålla koll på dem och sluta stressa.

Du behöver en budget – eller YNAB, som det brukar kallas – låter dig koppla alla dina konton och importera dina transaktioner för en centraliserad titt på din ekonomi. Den är utformad för att hjälpa dig att leva lönecheck till lönecheck, komma ur skulden och börja spara pengar. YNAB gör det enkelt att sätta upp mål och spåra dem, och med hjälp av dess insiktsfulla rapporter, realtidsuppdateringar, gratis online-workshops och ekonomisk rådgivning kommer du faktiskt att kunna göra det.

]( https://play.google.com/store/apps/details?id=com.youneedabudget.evergreen.app&hl=en_US&gl=US )

För budgetering med din partner: Honeydue

Om du och din partner letar efter ett sätt att hantera alla dina pengar tillsammans, titta definitivt på Honeydue (gratis). Appen visar ekonomin från båda personerna på ett centralt ställe. Den visar både individuell och gemensam ekonomi och gör det enkelt att se räkningar och dela ekonomi med minimal ansträngning. Honeydue är en fantastisk app för par som delar ekonomi men inte nödvändigtvis bankkonton, och den gör det enkelt att underlätta diskussioner om pengar.

Det erbjuder också ett gemensamt bankalternativ, men det är inte alls lika robust som alternativen vi inkluderade ovan i vår onlinebankavdelning. Det finns inga månadsavgifter eller minimibelopp, och det låter dig ta ut pengar från dess stora bankomatnätverk. Du kommer att få omedelbara aviseringar om köp och se saldon och budgetar i realtid för varje partner. Det finns till och med ett alternativ för automatisk betalning av räkningar snart. Men det saknar kostnadskategorier och mål, tillsammans med många andra funktioner.

Honeydues budgetverktyg ger dig kontroll över vad du delar med din partner och låter er båda sätta månatliga hushållsutgiftsgränser för kategorier. Och för att hålla ordning på saker och ting kan du använda standardkategorierna eller skapa anpassade efter behov. Honeydue skickar användbara varningar när en räkning förfaller eller när du närmar dig en gräns i en utgiftskategori. Det gör det också enkelt att dela upp utgifter och använda emoji-reaktioner på din partners utgiftsvanor.

]( https://play.google.com/store/apps/details?id=com.honeydue.honeydue&hl=en_US&gl=US )

För Envelop Budgeting: Goodbudget

Goodbudget (gratis, med ett betalalternativ) är ett utmärkt alternativ för alla som praktiserar kuvertbudgetering, där du delar upp din inkomst i specifika kategorier, som dagligvaror eller återbetalning av skulder. Tjänsten tillåter även flera konton och enheter, vilket gör den perfekt för partners och familjemedlemmar och den säkerställer att du aldrig kommer att överraskas av en annan kostnad.

Tjänsten synkroniserar automatiskt mellan mobila enheter och den stationära webbportalen, och den kräver inte ens att du synkroniserar bankkonton, även om du kan lägga till kontosaldon manuellt. Det hjälper dig att skapa en anpassad budget och hålla dig till den samtidigt som du sparar ihop till stora utgifter och betalar ner skulder. Goodbudget har en mängd olika budgetmål som du kan arbeta mot, från dina dagliga utgifter ner till att planera ett bröllop eller köpa ett hus. Webbplatsen är också full av finansiell rådgivning inklusive poddsändningar och en Budget Bootcamp.

Den kostnadsfria versionen av appen ger dig 20 kuvert, ett konto på två enheter, skuldspårning, ett års historik och support via Goodbudget-communityt. Det finns också Plus-versionen du kan uppgradera till, som kostar $7 per månad (eller $60 årligen). Den betalda planen ger dig obegränsade kuvert och konton för upp till fem enheter, såväl som skuldspårning, sju års transaktionshistorik och dedikerad kundsupport via e-post.

]( https://play.google.com/store/apps/details?id=com.dayspringtech.envelopes&hl=en_US&gl=US )

En sista anmärkning

Förhoppningsvis har du hittat några alternativ som känns som att de kommer att vara en bra ersättare för Simple! Samtidigt har Simples moderbank, BBVA USA, försäkrat användarna att "det inte finns någon omedelbar påverkan på ditt konto på Simple och inget du behöver göra just nu," och att du fortfarande kan fortsätta använda appen för tillfället.

BBVA uppgav också att det kommer att migrera kunder till BBVA USA-appen, som lovar "en mycket bredare svit av produkter och tjänster, tillsammans med bankens prisbelönta mobilapp, som inkluderar BBVA Financial Tools." Banken kommer att släppa mer information om övergången när den blir tillgänglig. Det är fullt möjligt att vi kommer att sluta med en tjänst som är precis lika robust och användarvänlig som Simple är nu, vilket är bra eftersom BBVA kämpar med att göra övergångar och fortsatt användning svårt för nuvarande kunder, och erbjuder alla möjliga felmeddelanden och röda varningsbanderoller på sin webbplats.

Naturligtvis, med Simple closing är det möjligt att nya tjänster dyker upp för att fylla tomrummet och att en av dem kommer att vara bättre än de alternativ vi har listat här. Till exempel lanserar Google en ny tjänst – Google Plex – någon gång i år som kommer att integrera check- och sparkonton online i Google Pay. Men för tillfället kommer förhoppningsvis ett (eller två) av dessa enkla alternativ att fungera för dig.