Die besten Online-Banken und Budgetierungstools zum einfachen Ersetzen

Wenn Sie auf Simple setzen, schwanken Sie wahrscheinlich immer noch über die Nachricht, dass es heruntergefahren wird. Wahrscheinlich suchen Sie auch fieberhaft nach einer guten Alternative zum Online-Banking, bevor es das tut. Wir haben recherchiert und mehrere Optionen sowohl für Online-Banking-Dienste als auch für Budgetierungstools gefunden. Hoffentlich finden Sie etwas, das gut passt.

Simple war wegen seiner unvergleichlichen Suite von Budgetierungstools und seiner benutzerfreundlichen App beliebt. Es machte es einfach, Ihre letzten Transaktionen und Safe-to-Spend-Gelder zu sehen, und Sie konnten Geld für Ziele und Ausgaben beiseite legen, während Sie Ihre Ersparnisse mit minimalem Aufwand aufbauen. Und als solches gibt es kein wirkliches direktes Äquivalent zur App.

Allerdings haben wir unsere Alternativen in zwei Kategorien unterteilt: Online-Banking und Budgetierungstools, da dies die beiden Hauptgründe waren, warum Menschen Simple verwenden. Einige Online-Banking-Optionen bieten auch Budgetierungstools an, aber Sie werden möglicherweise feststellen, dass Sie zusätzlich zu einer neuen Banking-App eine Budgetierungs-App herunterladen müssen, um Ihre Anforderungen so zu erfüllen, wie es Simple getan hat.

Update, 7.7.21: Chime wurde aufgrund betrügerischer Aktivitäten entfernt. Wir empfehlen diesen Service nicht mehr.

Für das Online-Banking

Die Online-Banking-Tools von Simple sind sehr beliebt, weil sie es einfach machen, Ihr Geld zu verwalten. Seine Millionen von Kunden nutzten es, um ihre Finanzen zu verfolgen, Rechnungen zu bezahlen, Ausgaben zu planen und Geld für schlechte Zeiten beiseite zu legen. Es ermöglichte auch gemeinsame Konten und ermöglichte eine schnelle Überweisung von Geld.

Bei der Recherche nach Online-Banking-Alternativen haben wir uns r/SimpleBanking auf Reddit angesehen, wo Benutzer einen Mega-Thread erstellt haben, in dem Alternativen diskutiert wurden. Benutzer 11jwolfe2 hat sogar eine hilfreiche Tabelle in Google Docs erstellt, in der spezifische Details zwischen Simple und allen anderen beliebten Alternativen verglichen werden. Während diese Tabelle Dutzende von Alternativen abdeckt und ständig weitere Details hinzugefügt werden, haben wir hier die fünf stärksten Optionen aufgenommen.

Eine All-in-One-Option mit vielen Tools: SoFi

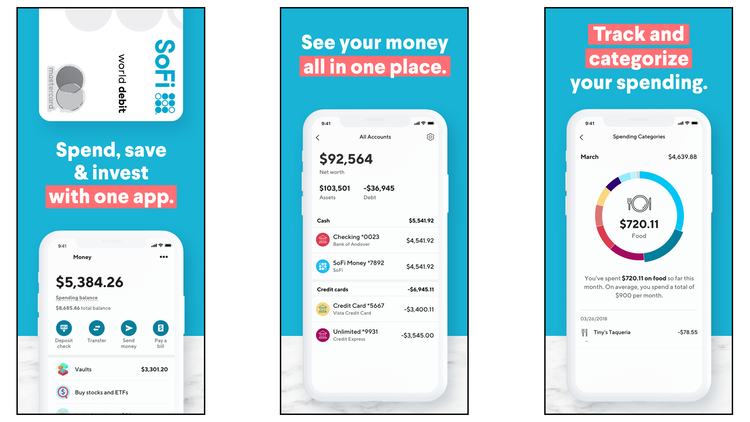

SoFi (kostenlos, ohne Mindest- oder Wartungsgebühren) ist eine großartige All-in-One-App zur Verwaltung Ihres Geldes. Damit erhalten Sie ein Online-Cash-Management-Konto, das im Wesentlichen eine Mischung aus Giro- und Sparkonten ist. Bei SoFi können Sie zwischen einem Gemeinschaftskonto oder einem Einzelkonto wählen. Es bietet sowohl Kredite als auch Kreditkarten an, macht es einfach, in Aktien zu investieren oder Krypto zu kaufen, und unterstützt sowohl Google Pay als auch Apple Pay. Außerdem schützt die Zwei-Faktor-Authentifizierung Ihr Geld und Ihre Informationen.

Obwohl SoFi robuste Online-Banking-Optionen bietet, ist es sein technologiegetriebenes Design, das es zu einer so großartigen Wahl macht. SoFi hat viel Zeit und Geld in seine Website und App investiert, um sicherzustellen, dass sie zuverlässig, funktionsreich, immer auf dem neuesten Stand und einfach zu bedienen ist. Die App hat ein schönes Layout, bei dem alles klar beschriftet und in farbenfrohen Diagrammen angezeigt wird. Und unter Ihren Finanzinformationen sehen Sie eine Vielzahl von Finanzplanungstools, Bildungsressourcen und die neuesten Finanznachrichten, damit Sie immer auf dem Laufenden sind.

SoFi hat auch ein Geld- und Zielverwaltungstool namens Relay. Dies verfolgt alle Ihre Ausgaben an einem zentralen Ort, einschließlich Ihrer Kreditkarten. Es bietet Kredit-Score-Überwachung, Ausgabenaufschlüsselung, finanzielle Einblicke und Optionen zur Zielsetzung. Relay macht es einfach, ohne großen Aufwand das große Ganze im Auge zu behalten. Die Goals-Alternative von SoFi, Vaults, ist ebenfalls anständig. Sie investieren monatlich automatisch in Ihre Tresore, und es kann auch das aufgerundete Wechselgeld aus jeder von Ihnen getätigten Transaktion entnommen werden.

Die größten Nachteile von SoFi sind, dass seine Vaults nicht annähernd so anpassbar sind wie die von Simple und dass die spezifischen Ausgabenkategorien von Simple fehlen (denken Sie an: Miete/Hypothek, Lebensmittel, Telefon) und somit jede Art von automatisierter Finanzierung für sie. Und obwohl es keine Option zum Erstellen benutzerdefinierter Transaktionsnotizen gibt, können Sie jeder Gebühr für zumindest ein wenig Organisation ein Tag hinzufügen. Es scheint derzeit auch keine Unterstützung für eingehende Überweisungen, sofortige Konto-zu-Konto-Überweisungen oder CSV/JSON-Exporte zu geben.

]( https://play.google.com/store/apps/details?id=com.sofi.mobile&hl=en_US&gl=US )

Buckets, Investitionen und Vorteile: Ally

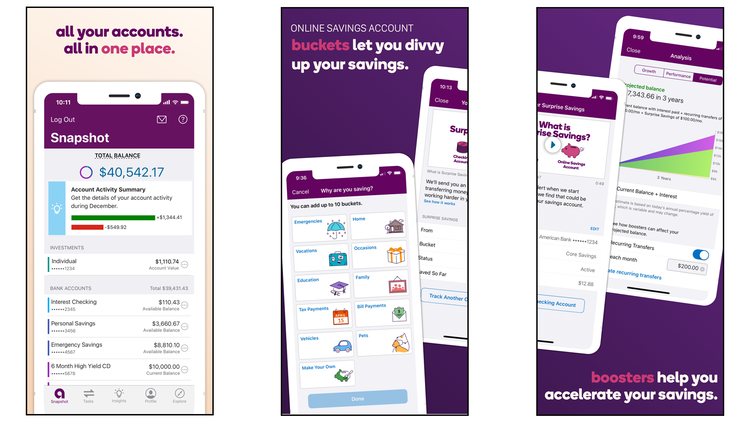

Ally (kostenlos, ohne Mindest- oder Wartungsgebühren) ist eine weitere herausragende Option. Sie hat tolle Zinssätze, einen etablierten Namen (schließlich war sie die erste Online-Bank) und bietet viele der Vorteile, die traditionelle Banken bieten, wie z. B. Banküberweisungen. Es ist eine großartige Option für den täglichen Bankbedarf sowie für Investitionen, mit Optionen für ein Online-Sparkonto mit 0,50 % APY auf allen Guthabenstufen. Sie können Schecks einzahlen, Ihren Transaktionsverlauf durchsuchen, Ihre Salden überprüfen und Geld zwischen Ally Bank-Konten und denen bei anderen Banken überweisen. Der Service macht es auch einfach, Rechnungen zu bezahlen und Ihre anstehenden geplanten Zahlungen einzusehen.

Über die App oder das Webportal können Sie Einstellungen für Ihre Ally-Debitkarte einrichten und verwalten und steuern, wie, wann und wo Ihre Karte verwendet wird. Sie können auch CD-Zinsauszahlungen und Laufzeitoptionen verwalten. Mit einem Online-Sparkonto stehen Ihnen bis zu 10 anpassbare Buckets zur Verfügung, um Ihr Geld zu organisieren, und Sie können Booster einrichten, um Ihre Ersparnisse zu automatisieren und zu maximieren.

Mit Ally haben Sie auch viele Anlagefunktionen zur Hand, sowohl verwaltete als auch selbstgesteuerte. Ally erhebt keine Beratungs- oder Provisionsgebühren und bietet einen Goal Tracker, um Ihr Konto zu verfolgen. Es bietet auch automatisierte Portfoliostrategien, fortschrittliche Chart-Tools, Streaming-Kurse und die neuesten Marktnachrichten, die alle in der App verfügbar sind, sodass Sie Ihr Geld auch unterwegs verwalten können. Ally unterstützt auch Google Pay, Apple Pay, Venmo und Zelle, was es einfach macht, Geld nach Belieben zu überweisen.

Ally ist ziemlich robust und vielseitig, hat aber einige erwähnenswerte Mängel. Es scheint keine dedizierten Kostenkategorien oder Ziele zu haben. Und obwohl es Ihre Transaktionen auf den nächsten Dollar aufrunden und Ihnen ermöglichen kann, eine wiederkehrende Überweisung auf Ihr Sparkonto einzurichten, gibt es keine anderen automatisierten Spesenfinanzierungsoptionen. Dies ist eine große Enttäuschung für diejenigen, die darauf angewiesen sind.

]( https://play.google.com/store/apps/details?id=com.ally.MobileBanking&hl=en_US&gl=US )

Geld einfach teilen: One Finance

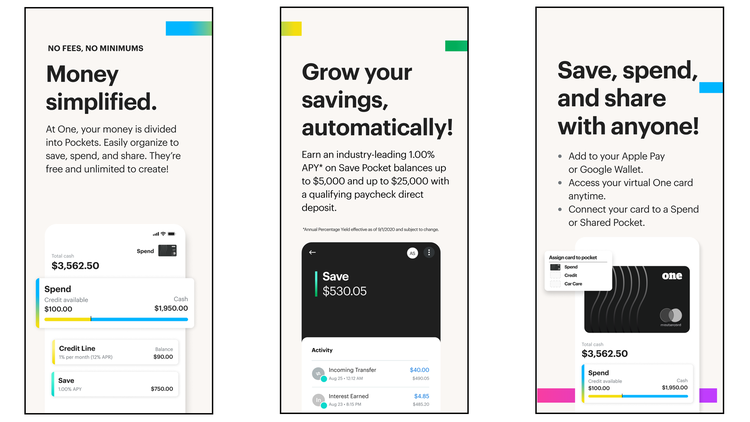

One Finance (kostenlos, ohne Mindestbeträge oder Wartungsgebühren) konzentriert sich auf finanzielles Wohlbefinden. Es macht es Ihnen leicht, Geld über Pockets zu organisieren und zu teilen, und nervt Sie nicht mit Gebühren oder Mindestbeträgen. Es bietet sowohl Giro- als auch Sparkonten (mit einem beeindruckenden Zinssatz von 1-3 % für letzteres). Sie können sich für ein individuelles Konto anmelden, aber es bietet technisch gesehen keine gemeinsamen Konten; Vielmehr bietet es Shared Pockets, mit denen Sie Geld ohne den Aufwand zusätzlicher Konten oder Karten teilen können.

Pockets sind der Ort, an dem Ihr Geld bei One Finance lebt, und sie sind die beste Alternative zu Simple’s Expenses. Es gibt keine Begrenzung, wie viele Taschen Sie erstellen oder wie Sie sie benennen können, was praktisch ist. Sie müssen Ihre Karte einem bestimmten Pocket zuweisen, bevor Sie Ihre Debitkarte vor der Verwendung verwenden können, was ärgerlich werden kann, aber die Funktion ist in der Tat nett. Die Bank hat auf Twitter erklärt, dass sie derzeit an etwas einfacherem als Pockets arbeitet, das jedoch eher den Zielen von Simple ähnelt.

Mit One Finance können Sie Ihre Einkäufe auf die Auto-Save Pocket aufrunden (und 3 % APY verdienen). Sie können auch 3 % APY auf bis zu 10 % Ihrer direkten Einzahlung (bis zu 1.000 $ pro Monat) verdienen, zusätzlich zu den 1 % APY, die Sie mit einer Save Pocket erhalten.

One Finance stellt Ihnen bei Bedarf auch eine Kreditlinie zur Verfügung. Es werden keine Zinsen berechnet, wenn Sie es innerhalb des Monats zurückzahlen, in dem Sie es ausleihen; Andernfalls müssen Sie 1 % pro Monat (12 % effektiver Jahreszins) zahlen, wenn Ihr Guthaben auf einen anderen Monat übertragen wird. Sie können auch früher auf Geld von Ihrem Gehaltsscheck zugreifen, wenn Sie eine direkte Einzahlung einrichten. One Finance ist auch in Venmo, Apple Pay und Google Pay integriert, falls Sie zusätzliche Möglichkeiten zum Senden von Geld benötigen.

Die Hauptnachteile von One Finance sind, dass Funktionen wie Schecks, Zwei-Faktor-Authentifizierung und automatische Ziel- und Ausgabenfinanzierung und -ausgaben fehlen. Insgesamt ist One Finance jedoch eine gute Wahl für diejenigen, die Tonnen von Ausgaben mit Freunden, Mitbewohnern und Familienmitgliedern teilen, und es sieht so aus, als würden bald noch mehr Funktionen verfügbar sein, wenn Sie warten können.

]( https://play.google.com/store/apps/details?id=com.onefinance.one )

Hohe Zinssätze und gebührenfreie Prüfung: Varo

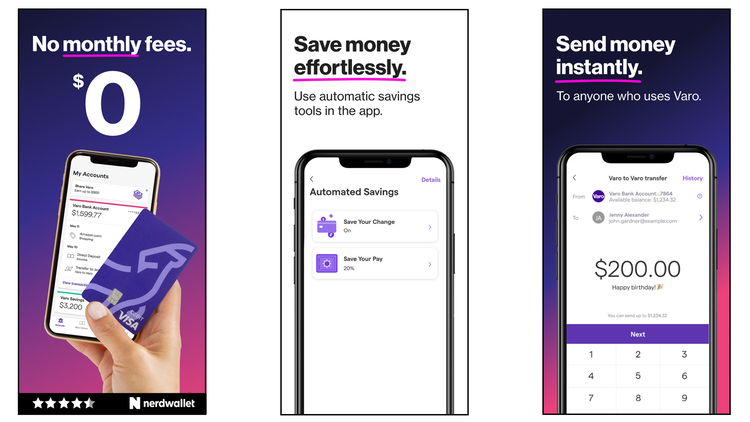

Varo (Kostenlos, ohne Mindestbeträge oder Wartungsgebühren) ist eine vollständig digitale Online-Bank, die gebührenfreie Giro- und Sparkonten sowie ein riesiges Geldautomatennetzwerk anbietet. Sie können Ihren Gehaltsscheck sogar bis zu zwei Tage früher erhalten, indem Sie eine direkte Einzahlung vornehmen. Varo erhebt keine Gebühren für die monatliche Kontoführung, Ersatz-Visa-Debitkarten (über USPS), Auslandstransaktionen, Geldautomatenabhebungen im Netzwerk, ACH-Banküberweisungen, außerbörsliche Bargeldabhebungen oder Konto-zu-Konto-Überweisungen der Varo Bank.

Es ist auch eine gute Option, wenn Sie nach einem hohen Zinssatz für ein Sparkonto suchen. Es bietet irgendwo zwischen 0,40 % und 2,80 % APY, was es einfacher macht, mehr Geld zu verdienen, während Sie sparen, und es ist kein Mindestguthaben erforderlich, um ein Konto zu eröffnen oder zu führen. Sie beginnen mit dem Verdienen von 0,40 % APY und arbeiten sich dann bis auf 2,80 % hoch, wenn Sie die folgenden Anforderungen erfüllen: ein tägliches Sparguthaben von 10.000 $ oder weniger, mindestens fünf Käufe mit Varo-Debitkarte pro Monat und eine vollständige Direktzahlung Einzahlungen von 1.000 USD oder mehr pro Monat.

Das Geldautomatennetzwerk von Varo umfasst mehr als 55.000 AllPoint-Geldautomaten auf der ganzen Welt, und wenn Sie einen davon verwenden, müssen Sie niemals eine Geldautomatengebühr von Varo bezahlen (obwohl es eine Gebühr für Abhebungen außerhalb des Netzwerks gibt). Es verzichtet auch auf Überziehungsgebühren von bis zu 50 US-Dollar bei jeder Transaktion und unterstützt sowohl Google Pay als auch Samsung Pay.

Varo scheint eine gute Option für Teenager und Studenten zu sein, oder für diejenigen, die ihr erstes Konto erstellen. Es fehlen jedoch viele der fortschrittlicheren Funktionen, die in robusteren Optionen zu finden sind, wie z. B. gemeinsame Konten, dedizierte Ziele und Spesenoptionen, Konto-zu-Konto-Überweisungen, Transaktionsnotizen und Benachrichtigungen, leicht verständliche Einblicke und Diagramme und vieles mehr Art Budgetierungstools. Sie werden auf jeden Fall zusätzlich zu dieser App eine separate Budgetierungs-App herunterladen wollen, um alles organisiert zu halten.

]( https://play.google.com/store/apps/details?id=com.varomoney.varo&hl=en_US&gl=US )

Für Budgetierungstools

Abgesehen von den Online-Banking-Funktionen waren die unzähligen Budgetierungstools der andere herausragende Teil von Simple. Da nicht jeder Online-Banking-Dienst diese anbietet, kann es vorteilhaft sein, eine dieser Apps zusätzlich zu der von Ihnen gewählten neuen Online-Banking-App herunterzuladen, damit Sie Ihre Rechnungen und monatlichen Budgetziele im Auge behalten. Wir haben die vier besten Budgetierungs-Apps unten aufgeführt.

Für Budgetierung und Kreditüberwachung: Mint

Mint (Free) ist eine der bekanntesten Apps für die Budgetierung. Es zentralisiert alle Ihre Konten an einem Ort, sodass Sie das vollständige Bild sehen können, und bietet außerdem leicht verständliche Tools, mit denen Sie Ihr Budget erstellen und einhalten können. Die App bietet sogar Kreditüberwachung und Rechnungsverfolgung, sodass Sie nicht nur Ihre historischen Finanzen, sondern auch Ihre zukünftigen im Auge behalten können.

Mit Mint wissen Sie immer genau, wie viel Geld Sie für Bargeld, Kreditkarten und Investitionen zur Verfügung haben. Sie können Ihre Ausgaben auch über verschiedene Monate, Kategorien und Händler hinweg verfolgen. Auf diese Weise können Sie leicht erkennen, wie viel Geld Sie normalerweise für Dinge wie Lebensmittel, Miete, Kredite und Transport ausgeben, und Sie können spezifische Budgets für jede Kategorie erstellen und ihnen Geld zuweisen.

Mint sendet Ihnen Benachrichtigungen für eine Vielzahl von Dingen, z. B. wenn es verdächtige Transaktionen entdeckt oder wenn Sie Ihr Budget überschreiten. Dies erleichtert es Ihnen, Probleme im Auge zu behalten, bevor sie zu einem ernsthaften Problem werden. Jedes Ihrer Budgets ist ebenfalls farbcodiert, sodass Sie auf einen Blick sehen können, wie sich Ihre Ausgaben nach Kategorien aufteilen. Mint ist ein leistungsstarkes Tool, mit dem Sie lernen, wie Sie Ihre Finanzen proaktiv budgetieren und darüber nachdenken.

]( https://play.google.com/store/apps/details?id=com.mint&hl=en_US )

Für Zero-Based Budgeting: Sie brauchen ein Budget

Wenn Sie nullbasierte Budgetierung praktizieren, bei der Sie jeden Dollar Ihres Einkommens berücksichtigen, sollten Sie sich You Need a Budget (11,99 $ pro Monat oder 84 $ pro Jahr) ansehen. Der Dienst hat vier Regeln für sein System: Geben Sie jedem Dollar einen Job, nehmen Sie Ihre wahren Ausgaben an, rollen Sie mit den Schlägen und lassen Sie Ihr Geld altern. Die Regeln sollen Ihnen helfen, die Kontrolle über Ihre Finanzen zu übernehmen, den Überblick zu behalten und Stress abzubauen.

You Need a Budget – oder YNAB, wie es allgemein genannt wird – ermöglicht es Ihnen, alle Ihre Konten zu verbinden und Ihre Transaktionen zu importieren, um einen zentralen Überblick über Ihre Finanzen zu erhalten. Es wurde entwickelt, um Ihnen dabei zu helfen, von Gehaltsscheck zu Gehaltsscheck zu leben, Schulden zu befreien und Geld zu sparen. YNAB macht es einfach, Ziele zu setzen und sie zu verfolgen, und mit Hilfe seiner aufschlussreichen Berichte, Echtzeit-Updates, kostenlosen Online-Workshops und Finanzberatung werden Sie tatsächlich dazu in der Lage sein.

]( https://play.google.com/store/apps/details?id=com.youneedabudget.evergreen.app&hl=en_US&gl=US )

Für die Budgetierung mit Ihrem Partner: Honeydue

Wenn Sie und Ihr Partner nach einer Möglichkeit suchen, Ihr gesamtes Geld gemeinsam zu verwalten, sollten Sie Honeydue (kostenlos) auf jeden Fall einen Blick darauf werfen. Die App zeigt die Finanzen beider Personen an einem zentralen Ort. Es zeigt sowohl individuelle als auch gemeinsame Finanzen und macht es einfach, Rechnungen einzusehen und Finanzen mit minimalem Aufwand zu teilen. Honeydue ist eine großartige App für Paare, die ihre Finanzen teilen, aber nicht unbedingt Bankkonten, und es macht es einfach, Diskussionen über Geld zu erleichtern.

Es bietet auch eine gemeinsame Banking-Option, aber es ist nicht annähernd so robust wie die Optionen, die wir oben in unserem Online-Banking-Bereich aufgenommen haben. Es gibt keine monatlichen Gebühren oder Mindestbeträge und Sie können Bargeld von seinem großen Geldautomatennetz abheben. Sie erhalten sofortige Benachrichtigungen für Käufe und sehen Echtzeitsalden und Budgets für jeden Partner. Es gibt sogar eine automatische Rechnungszahlungsoption, die bald verfügbar ist. Es fehlen jedoch Kostenkategorien und -ziele sowie viele andere Funktionen.

Die Budgetierungstools von Honeydue geben Ihnen die Kontrolle darüber, was Sie mit Ihrem Partner teilen, und ermöglichen es Ihnen beiden, monatliche Haushaltsausgabengrenzen für Kategorien festzulegen. Und um die Dinge organisiert zu halten, können Sie die Standardkategorien verwenden oder nach Bedarf benutzerdefinierte Kategorien erstellen. Honeydue sendet Ihnen hilfreiche Benachrichtigungen, wenn eine Rechnung fällig ist oder wenn Sie sich einem Limit in einer Ausgabenkategorie nähern. Es macht es auch einfach, Ausgaben aufzuteilen und Emoji-Reaktionen auf die Ausgabegewohnheiten Ihres Partners zu verwenden.

]( https://play.google.com/store/apps/details?id=com.honeydue.honeydue&hl=en_US&gl=US )

Für Envelop Budgeting: Goodbudget

Goodbudget (kostenlos, mit kostenpflichtiger Option) ist eine großartige Alternative für alle, die eine Umschlagbudgetierung praktizieren, bei der Sie Ihr Einkommen in bestimmte Kategorien wie Lebensmittel oder Schuldenrückzahlung aufteilen. Der Dienst ermöglicht auch mehrere Konten und Geräte, was ihn ideal für Partner und Familienmitglieder macht und sicherstellt, dass Sie nie von einer anderen Ausgabe überrascht werden.

Der Dienst synchronisiert automatisch zwischen mobilen Geräten und dem Desktop-Webportal, und Sie müssen nicht einmal Bankkonten synchronisieren, obwohl Sie Kontostände manuell hinzufügen können. Es hilft Ihnen, ein individuelles Budget zu erstellen und sich daran zu halten, während Sie gleichzeitig für große Ausgaben sparen und Schulden zurückzahlen. Goodbudget hat eine Vielzahl von Budgetierungszielen, auf die Sie hinarbeiten können, von Ihren täglichen Ausgaben bis hin zur Planung einer Hochzeit oder dem Kauf eines Hauses. Die Website ist auch voll von Finanzratschlägen, darunter Podcasts und ein Budget Bootcamp.

Die kostenlose Version der App bietet Ihnen 20 Umschläge, ein Konto auf zwei Geräten, Schuldenverfolgung, ein Jahr Geschichte und Support über die Goodbudget-Community. Es gibt auch die Plus-Version, auf die Sie upgraden können, die 7 US-Dollar pro Monat (oder 60 US-Dollar pro Jahr) kostet. Der kostenpflichtige Plan bietet Ihnen unbegrenzte Umschläge und Konten für bis zu fünf Geräte sowie Schuldenverfolgung, sieben Jahre Transaktionshistorie und engagierten Kundensupport per E-Mail.

]( https://play.google.com/store/apps/details?id=com.dayspringtech.envelopes&hl=en_US&gl=US )

Eine letzte Anmerkung

Hoffentlich haben Sie einige Alternativen gefunden, die sich wie ein guter Ersatz für Simple anfühlen! In der Zwischenzeit hat die Mutterbank von Simple, BBVA USA, den Benutzern versichert, dass „es keine unmittelbaren Auswirkungen auf Ihr Konto bei Simple gibt und Sie derzeit nichts tun müssen“ und dass Sie die App vorerst weiterhin verwenden können.

BBVA gab außerdem bekannt, dass es Kunden auf die BBVA USA-App migrieren wird, die „neben der preisgekrönten mobilen App der Bank, zu der auch BBVA Financial Tools gehört, eine viel breitere Palette von Produkten und Dienstleistungen verspricht“. Die Bank wird weitere Informationen über den Übergang veröffentlichen, sobald diese verfügbar sind. Es ist durchaus möglich, dass wir am Ende einen Dienst haben, der genauso robust und benutzerfreundlich ist wie Simple jetzt, was gut ist, da BBVA damit zu kämpfen hat, den Übergang und die fortgesetzte Nutzung für bestehende Kunden zu erschweren und alle möglichen Fehlermeldungen anbietet und rote Warnbanner auf seiner Website.

Natürlich ist es beim einfachen Schließen möglich, dass neue Dienste auftauchen, um die Lücke zu füllen, und dass einer von ihnen besser ist als die hier aufgeführten Alternativen. Beispielsweise startet Google irgendwann in diesem Jahr einen neuen Dienst – Google Plex – der Online-Scheck- und Sparkonten in Google Pay integrieren wird. Aber im Moment wird hoffentlich eine (oder zwei) dieser einfachen Alternativen für Sie funktionieren.